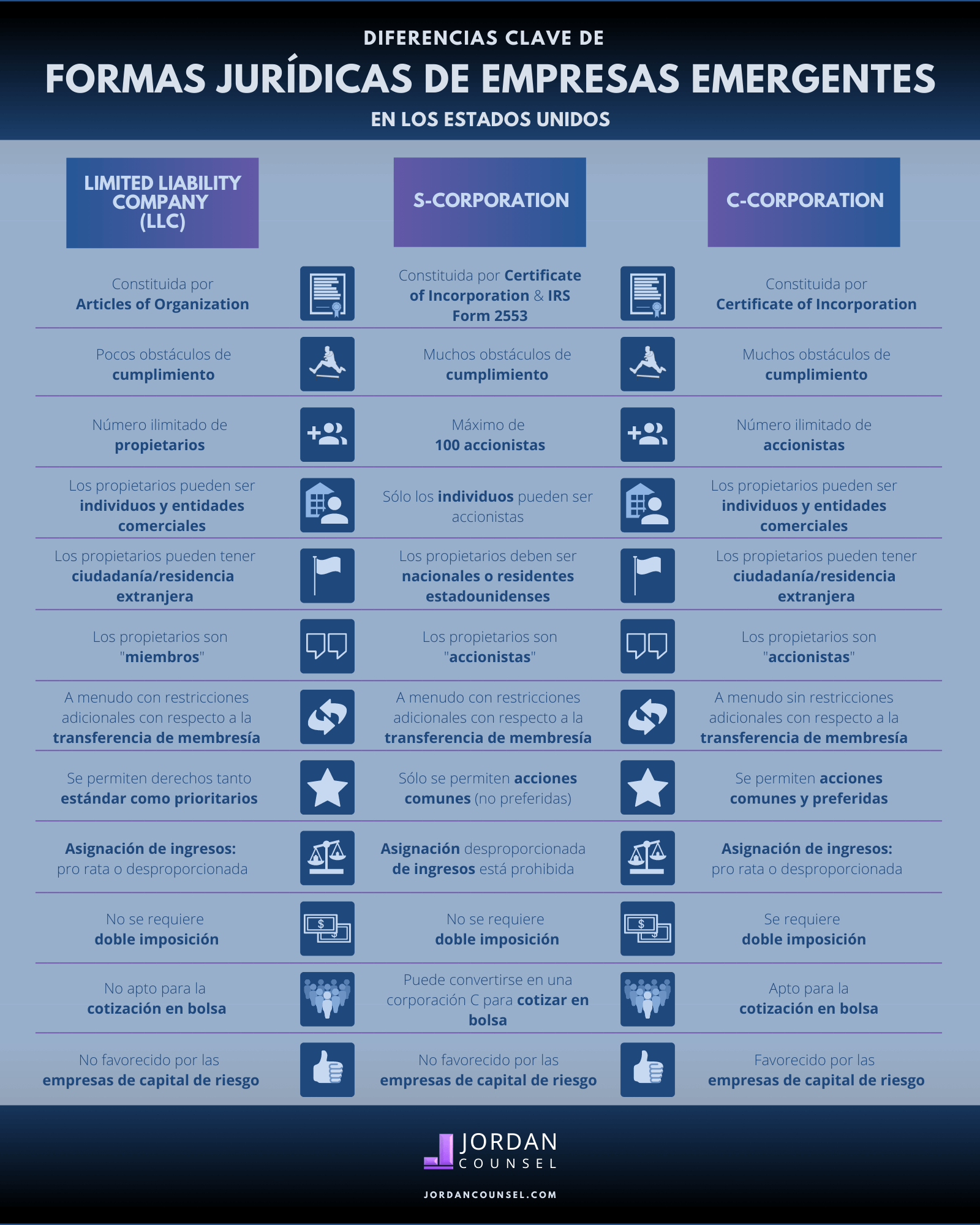

Elegir la estructura legal para tu nueva empresa requiere la evaluación cuidadosa de una serie de consideraciones comerciales, legales y fiscales. A continuación se proporciona una descripción general de los aspectos clave que se deben tener en cuenta al tomar decisiones con respecto a las compañías de responsabilidad limitada (LLC), las corporaciones tipo C y las corporaciones tipo S.

Fuente de capital: Si actualmente estás buscando fondos de riesgo o planeas hacer pública tu empresa en un futuro próximo, la corporación C probablemente será tu estructura preferida. Sin embargo, la mayoría de las empresas nuevas, incluso si el objetivo final es ser públicas, aún no se encuentran en este punto y se beneficiarían de una estructura de LLC.

¿Qué sucede si prefieres la estructura simple de la LLC, pero sospechas que tendrás que convertirla en una estructura de C-corporation en algún momento en el futuro para obtener capital? Hay una solución: ser creativo en la redacción de tus documentos de fundación! Por ejemplo, tu abogado puede redactar el Acuerdo Operativo de su LLC para «imitar» un Acuerdo de Accionistas corporativo. Con esa imitación, tu abogado podría estructurar su capital en forma de «units of membership interests» (un número absoluto, similar a las acciones), en lugar de un «membership interest» típico (un porcentaje). Como resultado, una conversión posterior a una corporación C debería ser menos complicada.

Asignación de propiedad e ingresos: Las LLC y las corporaciones tipo C pueden tener acciones comunes y acciones preferentes (por ejemplo, con devoluciones de primas y / o derechos superiores de voto). En las corporaciones tipo S, no hay diferenciación o acciones, además de votar y no votar.

En corporaciones tipo C y corporaciones tipo S, los ingresos se asignan en función de la propiedad, proporcional de las acciones. En contraste, los ingresos de una LLC pueden asignarse entre los propietarios de manera proporcional o desproporcionada (si existe una justificación comercial que sea racional).

Impuesto sobre la renta: Probablemente sepas que las corporaciones están preocupadas por el EBIT (ganancias antes de intereses e impuestos) y buscan formas de reducir su carga fiscal. Esto se debe a que una corporación C se considera su propia persona o entidad legal, y como tal conlleva sus propias obligaciones fiscales y debe presentar sus propias declaraciones de impuestos a nivel federal (al Servicio de Impuestos Internos) y, cuando corresponde, al nivel estatal. Si la corporación C es rentable y distribuye dividendos a sus accionistas individuales, esos accionistas deben informar esos ingresos (de los dividendos) en sus declaraciones de impuestos sobre los ingresos personales; De ahí el término «doble tributación«.

En cambio, en el contexto del impuesto sobre la renta federal, la LLC y la corporación S casi pueden considerarse fantasmas, porque sus ganancias se transfieren y se informan sobre las declaraciones del impuesto sobre la renta personal de los miembros de la LLC y los accionistas de la Corporación S. Este tratamiento impositivo de los impuestos puede ser de beneficios significativos, ya que puede generar importantes ahorros fiscales para los miembros de la LLC y los accionistas de Corporación S.

Cuando debas decidir si un tratamiento fiscal pasivo es beneficioso, ten en cuenta los planes de crecimiento de tu empresa. Cuando una corporación C reinvierte sus ganancias directamente a la empresa en lugar de distribuir dividendos, se reduce la carga fiscal personal de sus accionistas individuales. Cuando una LLC reinvierte sus beneficios directamente a la empresa, los propietarios individuales aún tienen una obligación tributaria.

Propiedad: Primero, algunos conceptos básicos. Las corporaciones son propiedad de accionistas, mientras que las LLC son propiedad de miembros. Las corporaciones tipo S son peculiares en sus restricciones de propiedad. En primer lugar, todos los propietarios de corporaciones tipo S deben ser nacionales o residentes estadounidenses. En segundo lugar, el número máximo de accionistas en una corporación S es 100. En contraste, las corporaciones tipo C y LLC permiten la propiedad de entidades comerciales y propietarios extranjeros.

Complejidad: Tanto las corporaciones tipo C como las corporaciones tipo S son más complejas que las LLC. Muchísimo más complejas. La carga de establecer una corporación incluye actividades de gobierno corporativo, como establecer una junta directiva, presentar informes anuales, celebrar reuniones de accionistas y mantener registros minuciosos de reuniones.

En cambio, los obstáculos para el cumplimiento normativo de la LLC son mucho más bajos. Los miembros fundadores de las LLC poseen mucha más discreción sobre cómo desean operar, siempre y cuando cumplan con sus respectivos acuerdos operativos.

En resumen, tu elección de la entidad para tu primera compañía puede resultar en numerosos beneficios y limitaciones. Para comprender completamente estas implicaciones y tomar la mejor decisión para tu comienzo, considera discutir tus metas y plan de negocios con un contador y / o abogado de nuestro bufete de abogados.