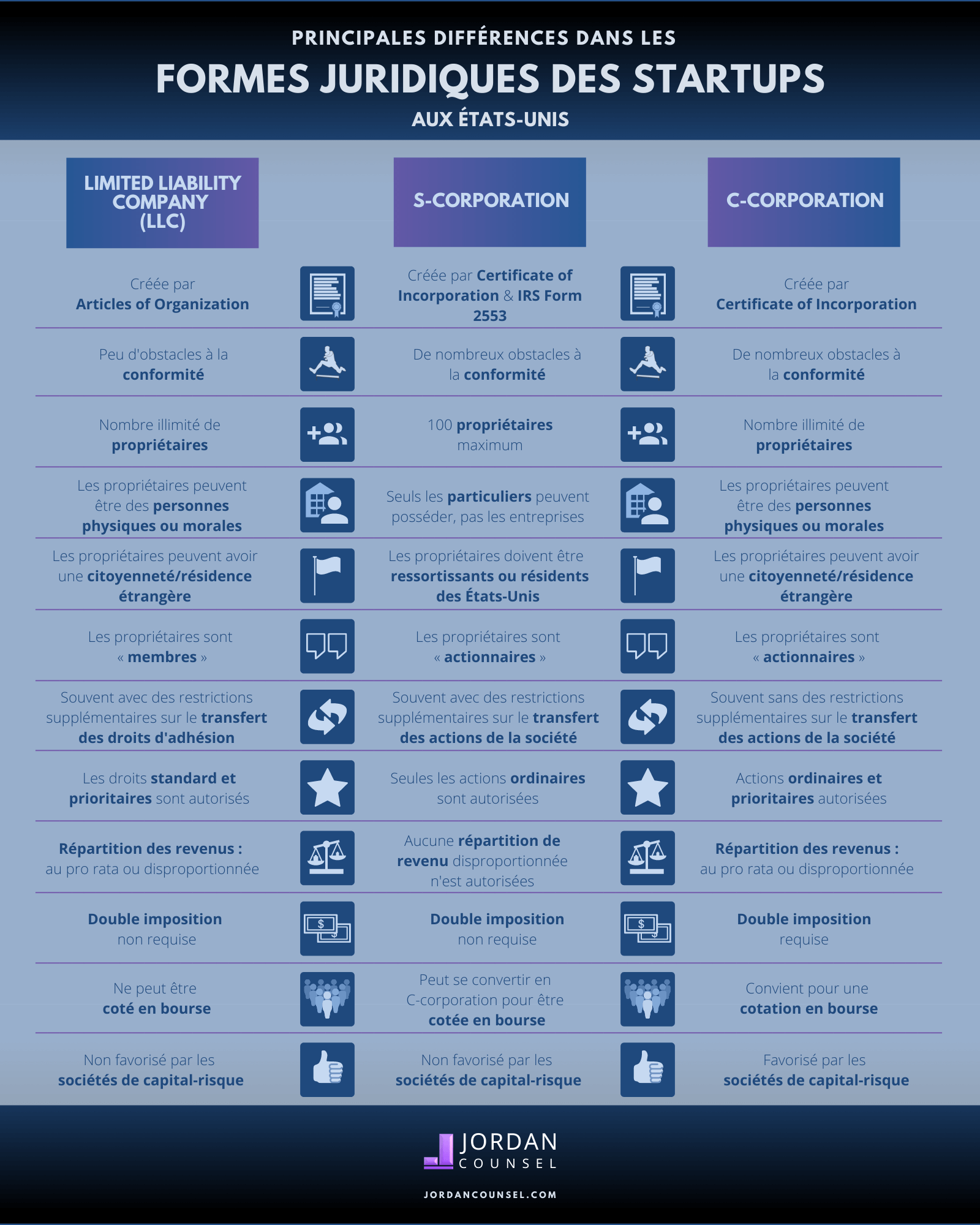

Le choix de la structure juridique de votre jeune entreprise nécessite une évaluation minutieuse d’un certain nombre de considérations commerciales, juridiques et fiscales. Voici un aperçu des principaux aspects à prendre en considération lorsque vous prenez des décisions concernant les sociétés à responsabilité limitée (LLC), les sociétés de type C et les sociétés de type S.

Source du capital : Si vous êtes actuellement à la recherche de financement de capital de risque ou si vous prévoyez faire entrer votre société en bourse dans un avenir rapproché, la société en C sera probablement votre structure préférée. Toutefois, la plupart des entreprises en démarrage – même si leur objectif ultime est d’être cotées en bourse – ne le sont pas encore et bénéficieraient plutôt d’une structure de société à responsabilité limitée.

Et si vous préférez la structure simple de LLC mais pensez fermement qu’il vous faudra passer à une structure C-corporation à un moment donné pour mobiliser des capitaux? Il existe une solution: soyez créatif dans la rédaction de vos documents fondateurs! Par exemple, votre avocat peut rédiger l’accord d’exploitation de votre LLC afin de «imiter» un accord d’actionnaire. Avec cette imitation, votre avocat pourrait structurer vos fonds propres sous la forme «d’unités de participation» (un nombre absolu, semblable à des actions), plutôt que de la «participation typique» d’une LLC (un pourcentage). En conséquence, une conversion ultérieure en une société C devrait être moins compliquée.

Répartition de la propriété et des revenus : Les sociétés à responsabilité limitée et les sociétés de type C peuvent avoir des actions ordinaires et des actions privilégiées (p. ex. avec un rendement supérieur et/ou des droits de vote supérieurs). Dans les sociétés de type S, aucune différenciation ou action autre que le droit de vote et les actions sans droit de vote.

Dans les sociétés C et les sociétés S, le bénéfice est réparti au prorata de la propriété des actions. En revanche, le revenu d’une LLC peut être réparti entre les propriétaires proportionnellement ou de manière disproportionnée (s’il existe une justification commerciale rationnelle).

Impôt sur le revenu : Vous savez probablement que les entreprises se préoccupent de leur BAII (bénéfice avant intérêts et impôts) et cherchent des moyens d’alléger leur fardeau fiscal. En effet, une société de type C est réputée être sa propre personne morale ou entité et, en tant que telle, elle a ses propres obligations fiscales et doit déposer ses propres déclarations fiscales au niveau fédéral (auprès de l’Internal Revenue Service) et, le cas échéant, au niveau des États. Si la société C est rentable et distribue des dividendes à ses actionnaires individuels, ces actionnaires doivent déclarer ce revenu (provenant des dividendes) dans leur déclaration d’impôt sur le revenu des particuliers, d’où le terme « double imposition ».

En revanche, dans le contexte de l’impôt fédéral sur le revenu, la LLC et la société S peuvent presque être considérées comme des fantômes, car leurs bénéfices sont transférés et simplement déclarés dans les déclarations de revenus des membres de la LLC et des actionnaires des sociétés S. Ce traitement fiscal de transfert peut être un avantage important, car il peut entraîner des économies fiscales importantes pour les membres de la LLC et les actionnaires de la S-corporation.

Lorsqu’il s’agit de décider si le traitement fiscal passe-partout est avantageux, tenez compte des plans de croissance de votre entreprise. Lorsqu’une société en commandite réinvestit ses bénéfices directement dans l’entreprise plutôt que de distribuer des dividendes, la charge fiscale personnelle de ses actionnaires individuels est réduite. Lorsqu’une LLC réinvestit ses bénéfices directement dans l’entreprise, les propriétaires individuels continuent d’avoir une dette fiscale.

Propriété : D’abord, quelques notions de base. Les sociétés appartiennent aux actionnaires, tandis que les LLC appartiennent aux membres. Les sociétés en S ont des restrictions particulières en matière de propriété. Premièrement, tous les propriétaires de sociétés S doivent être ressortissants ou résidents des États-Unis. Deuxièmement, le nombre maximum d’actionnaires d’une S-corporation est de 100. En revanche, les sociétés C et les LLC permettent la propriété par des entités commerciales et des propriétaires étrangers.

Complexité : Les sociétés C et les sociétés S sont toutes deux plus complexes que les LLC. Bien plus encore. Le fardeau de la constitution d’une société comprend les activités de régie d’entreprise comme la mise sur pied d’un conseil d’administration, le dépôt de rapports annuels, la tenue d’assemblées des actionnaires et la tenue de registres des procès-verbaux des réunions.

En revanche, les obstacles à la conformité réglementaire de la LLC sont beaucoup plus faibles. Les membres fondateurs des LLC ont beaucoup plus de latitude dans la façon dont ils souhaitent fonctionner, pourvu qu’ils se conforment à leurs accords d’exploitation respectifs.

En résumé, votre choix d’entité pour votre entreprise en démarrage peut entraîner de nombreux avantages et limitations. Pour bien comprendre ces implications et prendre la meilleure décision pour votre démarrage, envisagez de discuter de vos objectifs et de votre plan d’affaires avec un comptable ou un avocat de notre cabinet d’avocats.